Può capitare a tutti di ricevere un atto dall’Agenzia delle Entrate o dall’Agenzia della Riscossione (ex Equitalia) senza riuscire a comprenderne la ragione né le possibili alternative difensive.

Niente panico!

In questi articoli andremo ad analizzare gli atti emessi dal Fisco e capiremo cosa possiamo fare per difenderci.

AVVISO DI ACCERTAMENTO

Legenda

DI COSA SI TRATTA

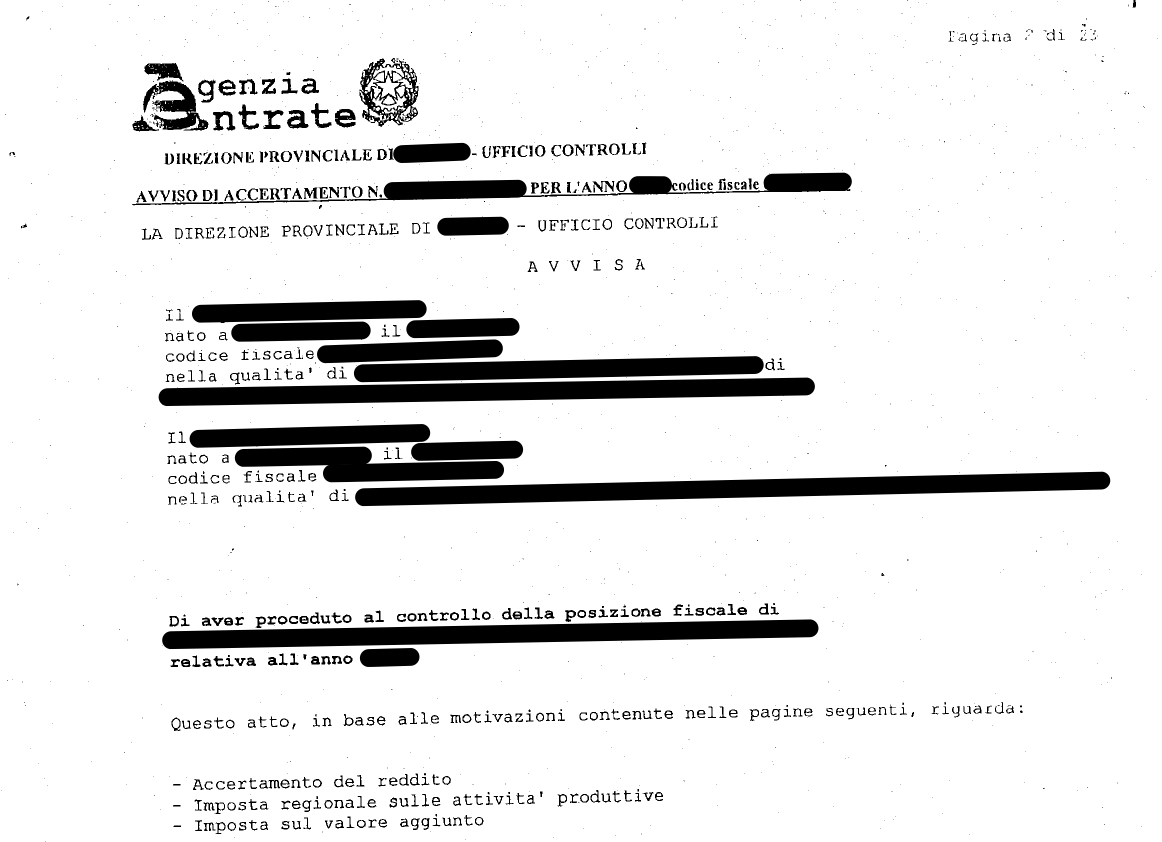

L’Avviso di Accertamento è l’atto con il quale l’Agenzia delle Entrate, a seguito di un controllo sostanziale sui dati del Contribuente, contesta la violazione di norme tributarie da parte del destinatario intimandogli il pagamento di una somma a titolo di imposta, interessi e sanzioni.

Se non si impugna l’Avviso di Accertamento, la pretesa tributaria si consolida e, salvo casi particolari, non si può più contestare.

Nell’immagine l’incipit dell’Avviso di Accertamento

COSA CONTIENE

L’Avviso di Accertamento è così strutturato:

- nella prima pagina indica l’Ufficio dell’Agenzia delle Entrate territoriale che l’ha emesso (es. Agenzia delle Entrate di Firenze) ed il nominativo del destinatario.

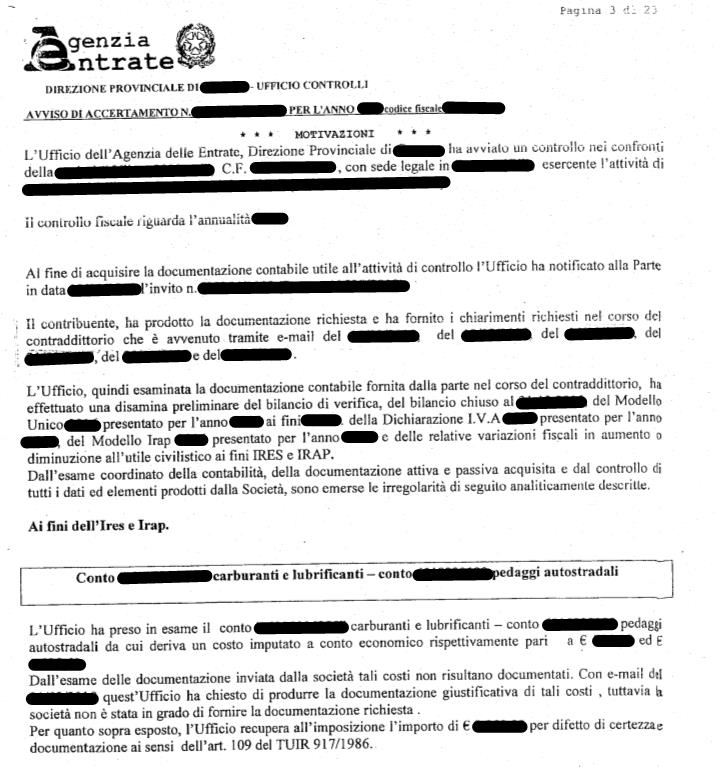

- Nelle pagine successive viene specificata quale tipo di imposta riguarda (es. IRPEF/IRES), la singola voce della dichiarazione oggetto di controllo, l’importo ripreso a tassazione e la relativa motivazione (es. controllo – “conto carburante”; motivazione – “costi non adeguatamente documentati”; ripresa a tassazione – “€ 1.000”). Così per tutte le voci della dichiarazione dal cui controllo al Fisco risulta un differente importo rispetto a quello indicato dal Contribuente.

- Dopo la parte di motivazione, vi è il confronto della dichiarazione originaria del Contribuente e della dichiarazione a seguito dell’attività di accertamento da parte del Fisco da cui risulterà la maggior imposta accertata dall’Agenzia delle Entrate.

- Si passa alla parte sulle sanzioni le quali vengono prima calcolate nel minimo e nel massimo, poi, in caso di plurime violazioni, viene compiuto il cumulo materiale (la somma aritmetica) ed il cumulo giuridico delle stesse (partendo dalla singola sanzione più grave questa viene incrementata secondo specifiche normative): la sanzione finale concretamente irrogata è la sanzione inferiore tra quella applicata con il cumulo materiale e quella applicata con il cumulo giuridico.

- Infine, vengono elencate le varie possibilità che ha il Contribuente destinatario dell’Avviso di Accertamento e che nel proseguo andremo ad analizzare.

Esempio di Motivazione di una ripresa a tassazione

IN QUALI CASI VIENE NOTIFICATO

La Cartella di Pagamento viene inviata, principalmente, per i seguenti tipi di accertamento:

- Accertamento Automatizzato di cui agli artt. 36-bis D.P.R. 600/1973 (per le imposte sui redditi) e 54-bis D.P.R. 633/1972 (per l’Iva).

Si tratta di un accertamento che il Fisco compie basandosi esclusivamente sulla Dichiarazione del Contribuente e sugli altri dati nella propria disponibilità all’Anagrafe Tributaria, senza alcuna valutazione di merito circa la correttezza dei dati inseriti in dichiarazione.

Spesso, infatti, riguarda errori di calcolo o mancato pagamento delle imposte indicate in dichiarazione.

Tuttavia, come vedremo nel prosieguo, non sempre il Fisco è obbligato ad inviare l’Avviso Bonario in caso di accertamento automatizzato.

- Controllo Formale della Dichiarazione di cui all’art. 36-ter D.P.R. 600/1973.

Consiste in un riscontro cartolare delle dichiarazioni del Contribuente più ampio rispetto all’accertamento automatizzato ma pur sempre esente da valutazioni di merito circa la correttezza dei dati inseriti nelle dichiarazioni.

Trattandosi di un controllo più mirato, il Fisco ha l’obbligo di invitare il Contribuente a fornire chiarimenti e documentazione così attuando il contraddittorio preventivo.

Al termine di questa fase, se il Fisco ritiene non sufficienti i chiarimenti/documenti del Contribuente, invia l’Avviso Bonario con la possibilità di fornire ulteriori chiarimenti entro 30 giorni.

Nel caso del Controllo Formale, è sempre obbligatorio l’invio dell’Avviso Bonario.

Altri casi più frequenti per i quali viene inviata la Cartella sono il recupero dei crediti d’imposta nonché il recupero dell’imposta di registro, di successione e di donazione.

CONTRADDITTORIO PREVENTIVO

A seguito della Riforma fiscale entrata in vigore nel 2024, è ora sempre obbligatorio, a pena di nullità, compiere il Contraddittorio Preventivo tra Agenzia delle Entrate e Contribuente prima dell’emissione dell’Avviso di Accertamento.

Il nuovo Contraddittorio Preventivo consiste nel notificare al Contribuente uno schema di Atto di Accertamento prima di emettere l’atto vero e proprio in modo da permettergli di fornire chiarimenti e documentazione per dimostrare la correttezza del proprio operato.

A questo punto si hanno tre strade:

- Entro 30 giorni dalla comunicazione dello schema di atto è possibile presentare Istanza di Adesione che permette di aderire all’Accertamento con possibilità di addivenire ad un accordo comune con il Fisco se si forniscono chiarimenti e documenti idonei a dimostrare la parziale correttezza del proprio operato.

In assenza di accordo, il Fisco notificherà l’Avviso di Accertamento vero e proprio da cui decorreranno i 60 giorni per impugnarlo avanti alla Corte di Giustizia Tributaria di primo grado competente.

- Entro il termine assegnato dall’Ufficio (non inferiore a 60 giorni) è possibile presentare le Controdeduzioni in cui fornire chiarimenti e documenti per dimostrare correttezza del proprio operato.

Dopo l’invio delle Controdeduzioni il Contribuente può proporre istanza di Accertamento con Adesione, di cui si è detto sopra, oppure attendere la notifica dell’Avviso di Accertamento vero e proprio il quale però dovrà avere motivazione rafforzata cioè dovrà essere data adeguata motivazione della ragione per cui non sono stati ritenuti rilevanti i chiarimenti e i documenti presentati dal Contribuente.

Se si è atteso la notifica dell’Avviso di Accertamento con motivazione rafforzata, nei 15 giorni successivi è ancora possibile proporre istanza di Accertamento con Adesione con sospensione di 30 giorni del termine per impugnare (che è di 60 giorni).

- Entro 60 giorni dalla notifica dell’Avviso di Accertamento vero e proprio è possibile proporre Ricorso avanti alla Corte di Giustizia Tributaria di primo grado competente.

Si precisa che in caso di adesione all’Accertamento le sanzioni sono ridotte in misura pari a 1/3 del minimo.

COME VIENE NOTIFICATO

Per i soggetti dotati di Posta Elettronica Certificata (Pec) risultante dagli appositi pubblici registri, l’Avviso di Accertamento può essere notificato a mezzo pec direttamente dall’Agenzia delle Entrate.

Per tutti gli altri soggetti, la notificazione viene effettuata alternativamente:

- tramite messi comunali o messi speciali autorizzati;

- direttamente dall’Agenzia delle Entrate a mezzo di servizio postale con raccomandata A/R.

ENTRO QUANDO DEVE ESSERE NOTIFICATO

L’Avviso di Accertamento deve essere notificata, a pena di decadenza, entro il 31 dicembre:

- del quinto anno successivo a quello di presentazione della dichiarazione.

Ad esempio, per la dichiarazione del periodo d’imposta 2022, presentata nel 2023, il termine di decadenza per la notifica dell’Avviso di Accertamento è il 31 dicembre 2028.

- Del settimo anno successivo a quello in cui avrebbe dovuto presentare la dichiarazione, nel caso in cui non è stata presentata.

Ad esempio, per la dichiarazione del periodo d’imposta 2022, che doveva essere presentata nel 2023, il termine di decadenza per la notifica dell’Avviso di Accertamento è il 31 dicembre 2030.

Salvo casi particolari, l’Avviso di Accertamento notificato oltre i predetti termini è illegittimo e andrà impugnato per decadenza.

QUANTO TEMPO HO PER IMPUGNARLO?

L’Avviso di Accertamento va impugnato entro 60 giorni dalla notifica decorrenti dal giorno successivo alla stessa.

L’impugnazione va effettuata tramite Ricorso alla Corte di Giustizia Tributaria di primo grado territorialmente competente.

Come abbiamo già detto, il termine di 60 giorni per impugnare l’Avviso di Accertamento si sospende in caso di proposizione di istanza di Accertamento con Adesione nei 15 giorni dalla notifica dell’atto e detta sospensione opera per 30 giorni.

Se l’Avviso di Accertamento non è stata impugnato, la pretesa tributaria si consolida e, salvo casi particolari, non è più possibile contestarla.

ALTRE STRADE ALTERNATIVE

Quanto detto sopra circa l’impugnazione o l’adesione all’Avviso di Accertamento sono sicuramente i due principali strumenti difensivi del Contribuente, ma non sono gli unici.

Infatti, sono altresì previste le seguenti possibilità.

- Acquiescenza

Il Contribuente, a cui viene comunicato lo schema di Avviso di Accertamento, ritiene condivisibile la pretesa del Fisco e decide di non contestarla nemmeno tramite Accertamento con Adesione. In tal caso, sempre che si decida di pagare l’intero o tramite rateizzazione entro la notificazione dell’Avviso di Accertamento vero e proprio, le sanzioni sono ridotte a 1/6 del minimo.

- Adesione al PVC.

Nei casi in cui è obbligatorio l’invio del PVC (ovvero quando vengono effettuati accessi, ispezioni e verifiche) e prima che venga inviato lo schema di Avviso di Accertamento è possibile aderire al PVC con riduzione delle sanzioni a ¼ del minimo.

- Definizione delle sole sanzioni.

Il Contribuente decide di definire le sole sanzioni ridotte a 1/3 del minimo lasciandosi aperta la possibilità di contestare l’Avviso di Accertamento per quanto riguarda l’imposta.

Le sanzioni previste nel minimo e nel massimo per una determinata violazione

EFFETTI DELL’AVVISO DI ACCERTAMENTO

Come la Cartella di Pagamento, l’Avviso di Accertamento è un atto esecutivo e, quindi, decorsi 60 giorni dalla notifica, è possibile per il Fisco già iniziare l’esecuzione forzata (es. pignoramento).

Tuttavia, se viene proposto ricorso, il Fisco potrà richiedere solo le seguenti somme:

- Decorsi 60 giorni dalla notifica, somma pari a 1/3 dell’importo dovute a titolo di imposta (senza interessi e sanzioni);

- A seguito di sentenza di primo grado favorevole al Fisco, somma pari a 2/3 dell’importo dovuto a titolo di imposta, interessi e sanzioni;

- A seguito di sentenza di secondo grado favorevole al Fisco, somma pari al residuo dell’importo dovuto a titolo di imposta, interessi e sanzioni.

SE HO RAGIONE, COSA POSSO FARE?

Se ritiene di avere ragione, il Contribuente può optare per i vari strumenti messi a disposizione dall’ordinamento e sopra analizzati per contestare e fornire chiarimenti, spiegazioni ed anche documentazione a supporto della propria tesi affinché venga annullato, almeno in parte, lo schema di Avviso di Accertamento o l’atto vero e proprio.

Se comunque non si addiviene ad un accordo soddisfacente, occorre impugnare l’Avviso di Accertamento.

COME MI DEVO COMPORTARE?

La risposta varia a seconda della situazione in cui ci si trova.

Infatti, se il Contribuente riconosce l’errore commesso e condivide la pretesa tributaria, allora si può procedere al pagamento (integrale o rateale) già a seguito dell’invio dello schema di Avviso di Accertamento per sfruttare una maggior riduzione delle sanzioni (1/6 del minimo).

Si consiglia tuttavia di analizzare con molta attenzione, oltre agli aspetti formali (ad es. l’eventuale superamento dei termini per la notifica), anche gli aspetti sostanziali dell’atto poiché l’Agenzia delle Entrate potrebbe non disporre di informazioni/documenti che dimostrano la correttezza dell’operato del Contribuente: tali aspetti possono essere affrontati in sede di Accertamento con Adesione.

Dunque, in tal caso, è consigliato rivolgersi ad un professionista del settore.

Nel caso in cui, invece, il Contribuente non condivida, in tutto o in parte, il contenuto dell’Avviso di Accertamento e lo voglia contestare, è opportuno rivolgersi ad un professionista del settore che possa individuare la strategia migliore.