Può capitare a tutti di ricevere un atto dall’Agenzia delle Entrate o dall’Agenzia della Riscossione (ex Equitalia) senza riuscire a comprenderne la ragione né le possibili alternative difensive.

Niente panico!

In questi articoli andremo ad analizzare gli atti emessi dal Fisco e capiremo cosa possiamo fare per difenderci.

DI COSA SI TRATTA

La Cartella di Pagamento tributaria è un atto esecutivo emesso dall’Agenzia della Riscossione (ex Equitalia) con il quale viene intimato il pagamento di una somma a titolo di imposta, interessi e sanzioni.

Al contrario dell’Avviso Bonario (di cui si è parlato in un altro articolo), se non si impugna la Cartella di Pagamento la pretesa tributaria si consolida e, salvo casi particolari, non si può più contestare.

Occorre dunque prestare la massima attenzione nel caso in cui sia stata notificata una Cartella di Pagamento.

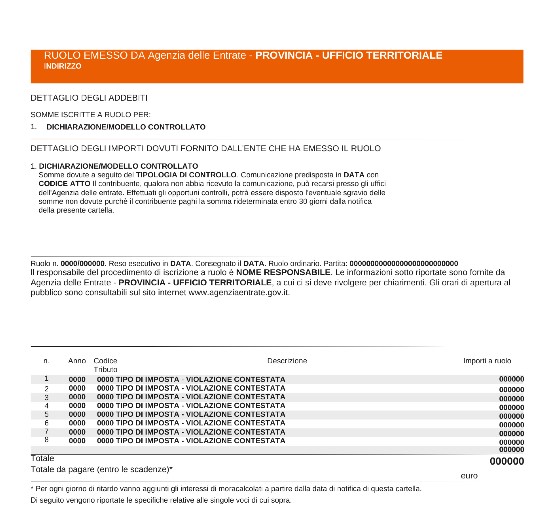

Prima pagina della Cartella di Pagamento Tributaria

COSA CONTIENE

La Cartella di Pagamento nella prima pagina indica l’Agente della Riscossione territoriale che l’ha emessa (es. Agenzia della Riscossione di Firenze), il nominativo del destinatario e l’importo complessivo da pagare per regolarizzare la posizione.

Nelle pagine successive viene specificata la pretesa tributaria tramite la descrizione del Ruolo contenuto nella Cartella.

Come già riferito nell’articolo sull’Avviso Bonario, l’iscrizione a Ruolo è il metodo con il quale l’Agenzia delle Entrate segnala i soggetti che ritiene debitori e l’importo da richiedere.

In altre parole, il Ruolo è il titolo esecutivo tributario e la Cartella di Pagamento è solo il mezzo per portarlo a conoscenza del Contribuente.

Infatti, il Ruolo, oltre ad indicare la dichiarazione contestata (ad es. Dichiarazione redditi 2021) ed il tipo di accertamento effettuato (ad es. accertamento automatizzato ex art. 36-bis D.P.R. 600/1973) contiene la descrizione analitica della maggiore imposta accertata, del motivo (es. omesso o carente versamento), degli interessi e della sanzione.

IN QUALI CASI VIENE INVIATA

La Cartella di Pagamento viene inviata, principalmente, per i seguenti tipi di accertamento:

- Accertamento Automatizzato di cui agli artt. 36-bis D.P.R. 600/1973 (per le imposte sui redditi) e 54-bis D.P.R. 633/1972 (per l’Iva).

Si tratta di un accertamento che il Fisco compie basandosi esclusivamente sulla Dichiarazione del Contribuente e sugli altri dati nella propria disponibilità all’Anagrafe Tributaria, senza alcuna valutazione di merito circa la correttezza dei dati inseriti in dichiarazione.

Spesso, infatti, riguarda errori di calcolo o mancato pagamento delle imposte indicate in dichiarazione.

- Controllo Formale della Dichiarazione di cui all’art. 36-ter D.P.R. 600/1973.

Consiste in un riscontro cartolare delle dichiarazioni del Contribuente più ampio rispetto all’accertamento automatizzato ma pur sempre esente da valutazioni di merito circa la correttezza dei dati inseriti nelle dichiarazioni.

Trattandosi di un controllo più mirato, il Fisco ha l’obbligo di invitare il Contribuente a fornire chiarimenti e documentazione così attuando il contraddittorio preventivo.

Al termine di questa fase, se il Fisco ritiene non sufficienti i chiarimenti/documenti del Contribuente, invia l’Avviso Bonario con la possibilità di fornire ulteriori chiarimenti entro 30 giorni.

Altri casi più frequenti per i quali viene inviata la Cartella sono il recupero dei crediti d’imposta nonché il recupero dell’imposta di registro, di successione e di donazione.

Il Ruolo contenuto all’interno della Cartella di Pagamento

COME VIENE NOTIFICATA

Per i soggetti dotati di Posta Elettronica Certificata (Pec) risultante dagli appositi pubblici registri, la Cartella di Pagamento può essere notificata a mezzo pec direttamente dall’Agente della Riscossione

Per tutti gli altri soggetti, la notificazione viene effettuata alternativamente:

- tramite messi comunali o messi speciali autorizzati;

- direttamente dall’Agente della Riscossione a mezzo di servizio postale con raccomandata A/R.

ENTRO QUANDO DEVE ESSERE NOTIFICATA

La Cartella di Pagamento deve essere notificata, a pena di decadenza, entro il 31 dicembre:

- del terzo anno successivo a quello di presentazione della dichiarazione contestata in caso accertamento automatizzato di cui agli artt. 36-bis D.P.R. 600/1973 (per le imposte sui redditi) e 54-bis D.P.R. 633/1972 (per l’Iva).

Ad esempio, per la dichiarazione dei redditi del periodo d’imposta 2022, presentata nel 2023, il termine di decadenza per la notifica della Cartella è il 31 dicembre 2026.

- del quarto anno successivo a quello di presentazione della dichiarazione contestata in caso Controllo Formale di cui all’art. 36-ter D.P.R. 600/1973.

Ad esempio, per la dichiarazione dei redditi del periodo d’imposta 2022, presentata nel 2023, il termine di decadenza per la notifica della Cartella è il 31 dicembre 2027.

- del secondo anno successivo a quello in cui l’accertamento è divenuto definitivo;

- del terzo anno successivo a quello di scadenza dell’ultima rata del piano di rateazione per l’inadempimento di cui all’art. 15-ter D.P.R. 602/1973

Salvo casi particolari, la Cartella di Pagamento notificata oltre i predetti termini è illegittima e andrà impugnata per decadenza.

QUANTO TEMPO HO PER IMPUGNARLA?

La Cartella di Pagamento va impugnata entro 60 giorni dalla notifica decorrenti dal giorno successivo alla notifica stessa.

L’impugnazione va effettuata tramite Ricorso alla Corte di Giustizia Tributaria di primo grado territorialmente competente.

Se la Cartella di Pagamento non è stata impugnata, la pretesa tributaria si consolida e, salvo casi particolari, non è più possibile contestarla.

COSA SUCCEDE SE PAGO

Per quanto riguarda il pagamento, vi sono due strade:

- pagare l’intero importo;

- chiedere la rateazione.

In entrambi i casi, non è preclusa la possibilità di impugnare la Cartella di Pagamento.

COSA SUCCEDE SE NON PAGO

Se non si paga o non si chiede la rateazione entro 60 giorni dalla notifica, l’Agente della Riscossione ha tempo fino ad 1 anno dalla notifica per iniziare l’esecuzione forzata (es. pignoramento).

Se è decorso 1 anno senza che sia iniziata l’esecuzione forzata, per procedervi l’Agente della Riscossione deve notificare Intimazione di Pagamento.

SE HO RAGIONE, COSA POSSO FARE?

Se ritiene di avere ragione, il Contribuente può presentare istanza di autotutela al Fisco al fine di fornire chiarimenti, spiegazioni ed anche documentazione a supporto della propria tesi affinchè venga annullato l’atto.

Attenzione, l’istanza di autotutela non sospende i 60 giorni per impugnare.

Se comunque la Cartella di Pagamento non viene annullata in autotutela entro i 60 giorni, occorre impugnarla.

COME MI DEVO COMPORTARE?

La risposta varia a seconda della situazione in cui ci si trova.

Infatti, se il Contribuente riconosce l’errore commesso e condivide la pretesa tributaria, allora si può procedere al pagamento (integrale o rateale). Si consiglia tuttavia di prestare molta attenzione ad alcuni aspetti meno individuabili, come l’eventuale superamento dei termini per la notifica, e, nel caso, di rivolgersi ad un professionista del settore.

Nel caso in cui, invece, il Contribuente non condivida, in tutto o in parte, il contenuto della Cartella di Pagamento e lo voglia contestare, è opportuno rivolgersi ad un professionista del settore che possa individuare la strategia migliore.