Il D.Lgs 13/2024 ha introdotto la possibilità di aderire al Concordato Preventivo Biennale (CPB) per i Contribuenti che esercitano attività d’impresa o di lavoro autonomo, con l’evidente finalità di stabilizzare il rapporto Fisco-Contribuente e di renderlo più trasparente.

CPB, COSA È

Il CPB è un accordo tra Contribuente e Fisco sulla determinazione del reddito per il 2024 e 2025 che rende irrilevanti, ai fini IRPEF/IRES e IRAP, eventuali redditi inferiori o superiori all’importo concordato.

In altre parole, il Contribuente paga le imposte IRPEF/IRES e IRAP solo ed esclusivamente sull’importo concordato con il Fisco, senza che l’eventuale eccedenza sia tassata.

CHI PUO’ ACCEDERVI

Possono accedere al CPB i Contribuenti esercenti attività d’impresa o di lavoro autonomo che:

- hanno applicato gli ISA nel 2023 (purchè non sia il primo anno di attività) e rientrano nel relativo campo di applicazione nel 2024;

- hanno applicato il regime forfettario nel 2023 (purchè non sia il primo anno di attività) e rientrano nel relativo campo di applicazione nel 2024.

L’accesso è però negato se ricorre anche solo una delle seguenti circostanze:

- debiti tributari o contributivi definitivi pari o superiori a € 5.000,00, compresi interessi e sanzioni, salvo siano stati sospesi o rateizzati prima di accettare la proposta del CPB;

- mancata presentazione della dichiarazione dei redditi in almeno uno dei 3 periodi d’imposta precedenti a quelli di applicazione del Concordato;

- condanna irrevocabile o patteggiamento (se patteggiamento prevede una pena detentiva superiore a 2 anni) per reati tributari, falso in bilancio, riciclaggio, autoriciclaggio e reimpiego illecito commessi negli ultimi 3 periodi d’imposta precedenti al Concordato.

Inoltre, i soggetti ISA non devono:

- nel periodo d’imposta precedente al Concordato, aver conseguito redditi da attività d’impresa esenti, esclusi o non concorrenti alla base imponibile per oltre il 40% del reddito;

- durante il primo anno di CPB, aver aderito al regime forfettario;

- durante il primo anno di CPB, aver partecipato a fusioni, scissioni, conferimenti oppure, limitatamente alle società di persone, aver modificato la compagine sociale.

COME FUNZIONA

Il CPB consiste in una proposta effettuata dall’Agenzia delle Entrate al Contribuente, che può accettare o meno, per la determinazione del reddito d’impresa o di lavoro autonomo, nonché (per i soggetti ISA) della base imponibile IRAP: resta, invece, esclusa l’IVA.

A seconda che il Contribuente sia forfettario o soggetto ISA il Concordato funziona diversamente. Infatti, per i Contribuenti ISA:

- ha una durata di 2 anni (2024 e 2025);

- sono escluse dal reddito concordato le plusvalenze, minusvalenze, corrispettivi da cessione clientela o elementi immateriali, sopravvenienze attive e passive, perdite su crediti, utili o perdite da partecipazioni derivanti da società di persone o da società di capitali in regime di trasparenza fiscale ed utili distribuiti da società soggette a IRES;

Detta esclusione significa che tali componenti reddituali andranno ad aumentare o diminuire il reddito concordato fino ad un minimo di € 2.000,00.

Ad esempio, se il reddito concordato per il 2024 è di € 10.000,00 ma si verifica una minusvalenza di € 10.000,00, il reddito 2024 si riduce a € 2.000,00.

Stesso discorso per le perdite fiscali maturate negli anni precedenti ed in quelli oggetto di Concordato: infatti, possono essere utilizzate per ridurre il reddito rilevante ai fini del CPB fino ad € 2.000,00 ed eventuali perdite eccedenti vengono portate a nuovo.

Invece, per i Contribuenti forfettari:

- ha durata di un anno (2024);

- l’intero reddito è oggetto di Concordato senza alcuna differenziazione sulle varie componenti reddituali.

Non possono accedere al CPB i Contribuenti forfettari che hanno iniziato l’attività nel 2023.

ENTRO QUANDO E COME ADERIRE AL CPB

L’adesione al CPB avviene tramite specifico programma telematico messo a disposizione dal Fisco in cui il Contribuente inserisce i dati richiesti e, in tal modo, viene formulata la proposta di Concordato.

Tale proposta può essere accettata entro e non oltre il 31 ottobre del 2024 tramite il medesimo programma telematico.

I Soggetti ISA devono rispettare le ordinarie regole del relativo regime (comunicazione dati per ISA, obblighi contabili e dichiarativi) e sia questi ultimi che i forfettari devono dichiarare sia gli importi concordati sia quelli effettivi.

Nell’immagine la scheda riassuntiva del CPB inviata dall’Agenzia delle Entrate sul cassetto fiscale dei Contribuenti

CAUSE DI CESSAZIONE DEL CPB

Il CPB cessa di avere efficacia per il periodo d’imposta in cui si verifica una delle seguenti circostanze:

- cessazione o modifica dell’attività, salvo si tratti di attività con lo stesso Indice Sintetico di Affidabilità;

- particolari ed eccezionali circostanze (es. eventi calamitosi emergenziali, messa in liquidazione) che riducono la base imponibile effettiva di oltre il 30% rispetto a quella oggetto di CPB;

- adesione al regime forfettario da parte di Soggetto ISA;

- partecipazione a fusioni, scissioni, conferimenti oppure, limitatamente alle società di persone, modifica della compagine sociale, salvo ripartizione di quote all’interno della medesima compagine sociale;

- dichiarazione di ricavi superiori al limite previsto dall’ISA maggiorato del 50% (limite per ISA è pari ad € 5.164.569; maggiorazione del 50% è pari ad € 7.746.853);

- superamento del limite ricavi maggiorato del 50% previsto per il regime forfettario (limite per forfettari è pari ad € 100.000,00; maggiorazione del 50% è pari ad € 150.000,00);

CAUSE DI DECADENZA DEL CPB

Le cause di decadenza dal CPB al verificarsi delle quali il Concordato decade per entrambi i periodi d’imposta sono le seguenti:

- nei periodi d’imposta oggetto di CPB o in quello precedente, accertamento di attività non dichiarate o passività inesistenti o indeducibili oltre il 30% dei ricavi dichiarati oppure violazione di non lieve entità (es. reati tributari, indicazione di dati inesatti ai fini degli ISA), salvo il Contribuente abbia operato ravvedimento operoso di sua spontanea volontà;

- dichiarazione integrativa che determina diversa quantificazione dei redditi su cui si è basata la proposta di CPB, salvo il Contribuente abbia operato ravvedimento operoso di sua spontanea volontà;

- indicazione in dichiarazione di dati diversi rispetti a quelli comunicati ai fini della proposta di Concordato;

- vengono meno o risultano insussistenti le condizioni per accedere al Concordato di cui al paragrafo “CHI PUO’ ACCEDERVI”;

- omesso versamento delle somme dovute a seguito di Concordato, salvo il Contribuente abbia operato ravvedimento operoso di sua spontanea volontà.

In ogni caso, per poter legittimare la decadenza dal regime l’erronea indicazione dei dati su cui si basa la proposta di Concordato deve comportare un minor reddito concordato in misura superiore al 30% rispetto a quello che sarebbe stato concordato sulla base dei dati corretti.

EFFETTI DEL CPB

Per gli anni soggetti al CPB, il reddito imponibile ai fini IRPEF/IRES e IRAP, è quello concordato tra Fisco e Contribuente: il reddito eccedente non è tassato.

Inoltre, la differenza tra il reddito dell’anno precedente a quello della proposta di CPB (2023) e quello oggetto di Concordato (2024 e 2025), su opzione del Contribuente, può assoggettata ad imposta sostitutiva nella seguente misura:

- 3% per i soggetti forfettari startup;

- 10% per i soggetti forfettari ordinari;

- 10% per i soggetti ISA con punteggio nel 2023 pari o superiore a 8;

- 12% per i soggetti ISA con punteggio nel 2023 pari o superiore a 6 ma inferiore a 8;

- 15% per i soggetti ISA con punteggio nel 2023 inferiore a 6.

Il reddito concordato rileva anche ai fini contributivi e, pertanto, l’importo dei contributi andrà calcolato sulla base del reddito oggetto di CPB: il Contribuente ha comunque la facoltà, se il reddito effettivo è più alto di quello Concordato, di pagare i contributi sul reddito effettivo.

Invece, vale sempre il reddito effettivo per i contributi dei professionisti iscritti alle Casse autonome (es. Avvocato iscritto alla Cassa Forense).

I soggetti ISA mantengono i vantaggi di tale regime quali ad esempio l’esonero dall’applicazione del visto di conformità per compensazione di crediti fino a € 70.000,00 annuo ai fini IVA, l’anticipazione del termine di decadenza per l’attività di accertamento di almeno 1 anno e così via.

ATTIVITA’ DI ACCERTAMENTO

Per gli anni oggetto di Concordato, al Fisco è preclusa la possibilità di compiere accertamenti ex art. 39 D.P.R. 600/1973 (Accertamento analitico, analitico-induttivo e induttivo puro) ai fini IRPEF/IRES ovvero gli accertamenti sostanziali.

L’unica eccezione è rappresentata dalla circostanza che il Fisco riscontri durante la fase istruttoria dell’accertamento una causa di decadenza dal CPB: infatti, se si decade dal Concordato viene meno anche lo scudo sull’accertamento.

Tuttavia, per i Soggetti ISA aderenti al Concordato l’eventuale causa di decadenza dal CPB non può mai essere accertata tramite accertamento analitico-induttivo (il più frequente per i Contribuenti ISA).

Inoltre, è previsto che per i soggetti ISA i termini per l’accertamento che scadrebbero il 31/12/2024 sono prorogati al 31/12/2025.

Infine, si legge nel Decreto sul CPB e nella Circolare 18/E del 2024 che l’Agenzia delle Entrate intensificherà i controlli nei confronti di coloro che non aderiscono al Concordato.

ESEMPIO CONCRETO

Per comprendere meglio la portata del CPB, facciamo un esempio concreto.

Una società, che applica gli ISA con valutazione 9, consegue nel 2023 un reddito imponibile di € 50.000,00 (escluse le componenti eccezionali quali plusvalenze, etc.).

La società accetta una proposta di CPB la quale prevede per il 2024 un reddito imponibile di € 55.000,00 e per il 2025 di € 60.000.00.

Nel 2024, la società consegue un reddito effettivo di € 65.000,00.

Invece di pagare nel 2024 € 15.600,00 ai fini IRES, la società avendo aderito al CPB:

- non pagherà imposte ai fini IRES su € 10.000,00 (€ 65.000,00 – € 55.000,00 = € 10.000,00);

- pagherà il 10% su € 5.000,00 (€ 55.000,00 – € 50.000,00)

Quindi, la società nel 2024 pagherà € 12.500.00: un risparmio d’imposta di ben € 3.100,00.

Proseguendo con l’esempio, nel 2025 la società consegue un reddito effettivo di € 80.000,00.

Invece di pagare nel 2025 € 19.200,00 ai fini IRES, la società:

- non pagherà imposte ai fini IRES su € 20.000,00 (€ 80.000,00 – € 60.000,00 = € 20.000,00);

- pagherà il 10% su € 10.000,00 (€ 60.000,00 – € 50.000,00)

Quindi, la società nel 2025 pagherà € 15.400.00: un risparmio d’imposta di ben € 4.800,00.

Considerando i due anni la società ha risparmiato ai fini IRES la somma di € 7.900,00.

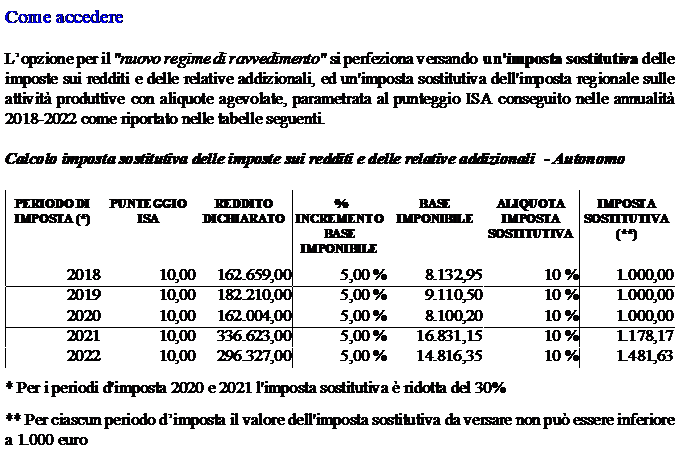

Un esempio di calcolo di ravvedimento speciale sulle annualità 2018-2022

RAVVEDIMENTO SPECIALE PER LE ANNUALITÀ 2018-2022

Il Decreto Omnibus, convertito con modifiche l’8/10/2024, prevede la possibilità per i soggetti ISA che aderiscono al CPB di accedere al ravvedimento speciale per le annualità dal 2018 al 2022.

Tale ravvedimento consiste nell’applicare, ai fini IRPEF/IRES, un’imposta sostitutiva che varia a seconda del punteggio ISA del Contribuente e corrisponde alle percentuali già indicate al paragrafo “EFFETTI DEL CPB”.

La base imponibile della singola annualità su cui pagare l’imposta sostitutiva è data dalla differenza tra il reddito già dichiarato per quell’annualità ed il valore dello stesso incrementato di una percentuale così determinata:

- 5% per soggetti con ISA pari a 10;

- 10% per soggetti con ISA pari o superiore a 8 e inferiore a 10;

- 20% per soggetti con ISA pari o superiore a 6 e inferiore a 8;

- 30% per soggetti con ISA pari o superiore a 4 e inferiore a 6;

- 40% per soggetti con ISA pari o superiore a 3 e inferiore a 4;

- 50% per soggetti con ISA inferiore a 3.

In altre parole, la base imponibile corrisponde alla percentuale in aumento del reddito dichiarato e su di essa va applicata l’imposta sostitutiva.

Ad esempio, una società che nel 2019 aveva punteggio ISA pari a 10 ed ha dichiarato reddito per € 300.000,00, potrà regolarizzare detta annualità prendendo a base il 5% di 300.000,00, ovvero € 15.000,00 e su tale importo pagherà il 10%, quindi € 1.500,00.

Inoltre, per gli anni 2020 e 2021 l’importo da pagare si riduce di un ulteriore 30%.

In ogni caso, il valore complessivo dell’imposta sostitutiva da versare per ciascuna annualità oggetto dell’opzione non può essere inferiore a € 1.000,00.

Allo stesso modo, viene fatto ai fini IRAP applicandovi un’imposta fissa sostitutiva del 3,9%.

Se si accede al ravvedimento speciale per le singole annualità 2018-2022 è preclusa la possibilità per il Fisco di compiere accertamento ex art. 39 D.P.R. 600/1973 (Accertamento analitico, analitico-induttivo e induttivo puro) ai fini IRPEF/IRES e di compiere accertamento analitico-induttivo (il più frequente) ai fini IVA.

Tuttavia, si decade dal ravvedimento speciale se ricorre una delle seguenti condizioni.

- Decadenza dal CPB

- Applicazione di una misura cautelare, rinvio a giudizio per quasi tutti i reati tributari, falso in bilancio, riciclaggio, auto riciclaggio e reimpiego illecito commessi nelle annualità 2018-2022;

- Mancato perfezionamento del ravvedimento speciale per decadenza dalla rateazione.

Si precisa che se si aderisce al ravvedimento speciale, i termini per l’accertamento delle annualità 2018-2021 saranno prorogati fino al 31/12/2027.